Le montant de votre retraite

Quels sont les éléments qui déterminent le montant de votre retraite ? Comment est-elle calculée ? Quel sera son montant ? Existe-t-il des dispositifs pour améliorer vos futurs revenus ? Retrouvez ici les réponses à toutes ces questions.

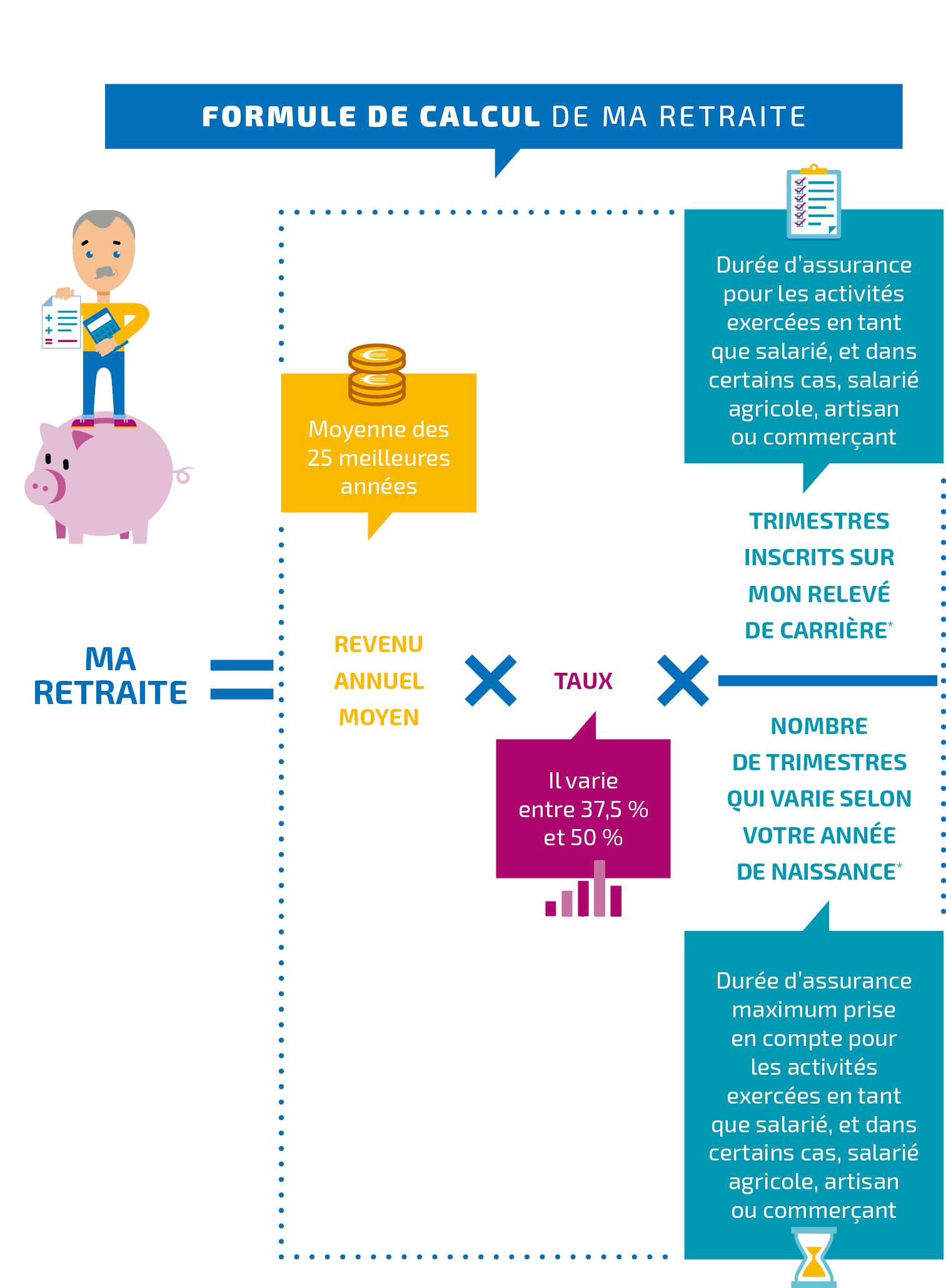

Comprendre le calcul

Le montant de votre retraite dépend de 3 éléments :

- votre durée d’assurance (nombre de trimestres),

- votre âge de départ,

- vos revenus d’activité.

Au montant de votre retraite peuvent s’ajouter plusieurs majorations : la majoration pour enfants et la majoration tierce personne

Le revenu annuel moyen

Le revenu annuel moyen est la moyenne des 25 meilleurs revenus d’activité annuels de votre carrière, revalorisés par des coefficients.

Le nombre d’années civiles pour calculer cette moyenne varie selon votre année de naissance.

Si vous avez cotisé à plusieurs régimes, les meilleures années sont réparties au prorata de votre durée d’assurance dans ces régimes.

Le taux

Le taux de calcul de votre retraite dépend de votre âge et de votre durée d’assurance, c’est-à-dire du nombre de trimestres que vous avez acquis. Il varie entre 37,5 et 50 %.

Une fois que vous avez atteint l’âge légal de départ, votre retraite est calculée au taux maximum (taux de 50%) si vous réunissez le nombre de trimestres nécessaires. Si vous ne réunissez pas toutes les conditions, votre retraite est calculée à taux réduit.

La durée d’assurance

La durée d’assurance s’exprime en trimestres. Vous pouvez valider jusqu’à 4 trimestres par année civile.

Pour obtenir une retraite entière, vous devez justifier d’une durée d’assurance déterminée selon votre année de naissance.

Le montant de la retraite minimale (minimum contributif)

Si votre retraite est calculée au taux maximum et que son montant est faible, elle peut être majorée pour atteindre un montant appelé minimum contributif. Il s’agit du montant de la retraite minimale (ou minimum contributif).

Les aides en cas de faibles ressources

Si vous avez de faibles ressources, vous pouvez peut-être demander l’allocation supplémentaire d’invalidité (ASI) ou l’allocation de solidarité aux personnes âgées (Aspa). Ces aides sont soumises à plusieurs conditions.

Améliorer vos futurs revenus

Certains dispositifs vous permettent d'agir pour augmenter le montant de votre retraite.